Мій кабінет

Мій кабінет

Вивчення та аналіз кредитної історії кредитним експертом, особливо якщо вона складається з великої кількості договорів займає багато часу та має низьку ефективність.

Автоматизація оцінки стану кредитної історії з використанням скорингової моделі дозволяє здійснювати такий аналіз за лічені секунди, враховувати вплив найрізноманітніших факторів та їх комбінацій, спираючись на статистичні закономірності.

При розробці скорингової моделі формується набір так званих предикторів — факторів, що гіпотетично можуть мати вплив на подальшу кредитну поведінку позичальника. Далі ці предиктори проходять перевірку на великих об’ємах даних. Виявляється фактичний вплив кожного з предикторів та їх вага. Таким чином будується скорингова модель.

Результатом роботи скорингової моделі є скоринговий бал — чисельний показник, що оцінює ймовірність дефолту позичальника на підставі даних його кредитної історії.

Звіт «Кредитний бал» призначений для отримання кредитного скорингу фізичних осіб та підприємців. Для отримання кредитного скорингу юридичних осіб користуйтеся послугою Скоринг МСБ.

Поточні ідентифікаційні дані позичальника і історія їх зміни.

Цифрова оцінка кредитоспроможності суб’єкта, заснована на даних з кредитної історій позичальника. Демонструє ймовірність дефолту.

Сторони виконавчого провадження,

Дані про виконавця (найменування, контакти),

Характеристика виконавчого провадження (статус, тип, дата відкриття),

Історія змін по виконавчому провадженню.

Результати пошуку в списку втрачених та недійсних документів.

Оцінка ймовірності дефолту за короткостроковим кредитом мікрофінансової організації на підставі даних кредитної історії позичальника. Доступний тільки при роботі через API (XML).

Інформація про кількість запитів по даному суб’єкту в режимі реального часу.

Коментар від клієнта, повідомлення про втрату паспорта, оскарження кредитного договору, активація опції FREEZE, корегування кредитної історії, сертифікат про проходження тесту з фінансової грамотності та інформація про можливу смерть особи.

Відомості про особу підприємницької діяльності, відносно якої триває або завершена процедура банкрутства.

- підвищення ефективності оцінки кредитних ризиків;

- автоматизація оцінки кредитних ризиків;

- спрощення та прискорення кредитних рішень;

- виключення людського фактора.

- прискорення обробки заявок на кредити підвищує продуктивність бізнесу та лояльність клієнтів,

- прогнозування поведінки позичальників дає можливість розраховувати ризики та керувати налаштуваннями кредитних продуктів для забезпечення оптимальних характеристик та максимальної продуктивності,

- визначення оптимальної цільової аудиторії дозволяє ефективніше залучати бажаних клієнтів,

- вчасне виявлення позичальників з високою ймовірністю дефолту дозволяє мінімізувати портфель безнадійних кредитів.

Після підписання договору-заяви, отримання логіну та пароля для доступу до бази, запитувати звіт можливо наступним чином:

https://secure.ubki.ua:4040/b2_api_xml/ubki/xml

Запит звіту можливий тільки за згодою фізичної особи.

Поширені запитання

Кредитний скоринг — система оцінки кредитоспроможності (ризиків неповернення кредитів), основана на чисельних статистичних моделях.

Модель має понад 200 предикторів, отриманих на базі даних з кредитної історії та їх взаємозв’язків. Наприклад, наявність поточних та минулих протермінувань, кількість відкритих та закритих кредитів, їх суми та тривалість, частота запитів кредитної історії з метою погодження кредитів тощо.

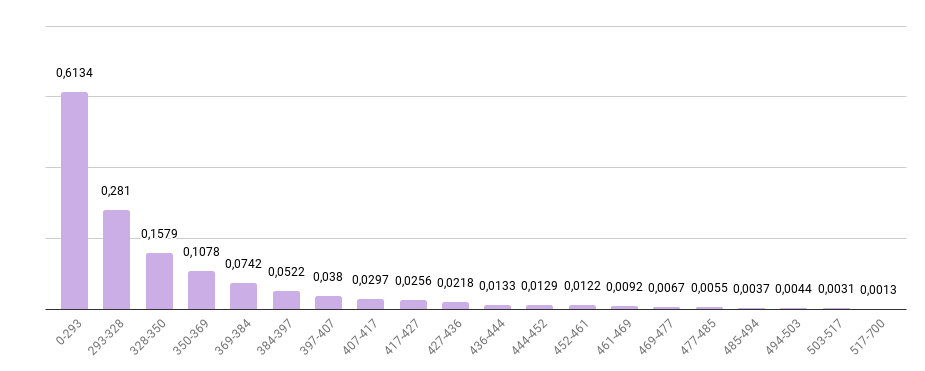

Значення кредитного балу скорингу фізичних осіб лежить у межах від 0 до 700 та прямо відповідає рівню кредитоспроможності.

Тобто чим більше значення кредитного балу, тим ймовірніше, що позичальник сумлінно виконуватиме кредитні зобов’язання. Наявність у кредитній історії позичальника поточного протермінування терміном понад 90 днів відображається 0 значенням кредитного балу.

Шкала від 0 до 700 розподілена на умовні діапазони:

0-250 — дуже низький

250-350 — низький

350-450 — середній

450-550 — високий

550-700 — дуже високий

- Якщо позичальник не має кредитної історії, або вона малоінформативна (дуже молода, або містить лише договори кредитних карт без кредитних траншів) – кредитний бал не розраховується за недостатністю даних.

- Якщо позичальник звернувся до бюро із заявою на оскарження даних у кредитній історії та процедура ще не завершена — кредитний бал не розраховується для запобігання потенційно помилкових оцінок.

Крім базового кредитного скорингу фізичних осіб для окремих цілей корисно буде залучення специфічних скорингових продуктів.

- Короткострокові кредити мають свою специфіку і свою цільову аудиторію. Для мікрофінансових організацій ми розробили вузькоспеціалізовану модель, що дозволяє точніше прогнозувати ризики по своїх продуктах — скоринг МФО.

- За відсутності кредитної історії може бути корисним використання альтернативних скорингових моделей, зокрема моделі, заснованої на даних про користування картою Visa (обсяг і категорії витрат, платіжні патерни та їх стабільність, відмови в проведенні транзакцій) – Visa Transaction Underwriting Score.

- Чим точніше цільова функція і навчальна вибірка для побудови скорингової моделі відповідають реаліям Вашого бізнесу, тим ефективніше буде оцінка ризиків. Під вашу цільову функцію та параметри вибірки бюро може розробити Індивідуальний скоринг.

Подайте заявку на співпрацю